A diferencia de la mayoría de los otros países de América Latina, con la excepción de Brasil, el gobierno mexicano no ha impuesto un cierre de fronteras. Este artículo revisa el desempeño de las operaciones de las aerolíneas nacionales mexicanas en el primer semestre de 2020 para determinar cómo se ha desempeña la industria e identificar la ventaja potencial de los pioneros en la recuperación de la industria aérea del país.

En el primer semestre de 2020, se transportaron 13,3 millones de pasajeros nacionales, que contrastan significativamente con los 25,6 millones que viajaron en el primer semestre de 2019. Aunque los volúmenes de tráfico están creciendo, todavía muestran una caída del 48%. Sin embargo, Volaris y Vivaaerobus se han desempeñado mejor que sus competidores.

Si bien los volúmenes de pasajeros nacionales disminuyeron un 8% entre enero y febrero 2020, el mercado colapsó en marzo y abril con volúmenes negativos de 23% y 87%, respectivamente, mes a mes. El peor impacto se sintió en abril cuando los volúmenes de tráfico tocaron fondo y el mercado nacional comenzó a levantar a finales de mayo, mostrando el primer crecimiento positivo del tráfico con 500.000 pasajeros transportados en junio de 2020, una cifra que no se veía desde marzo 2019.

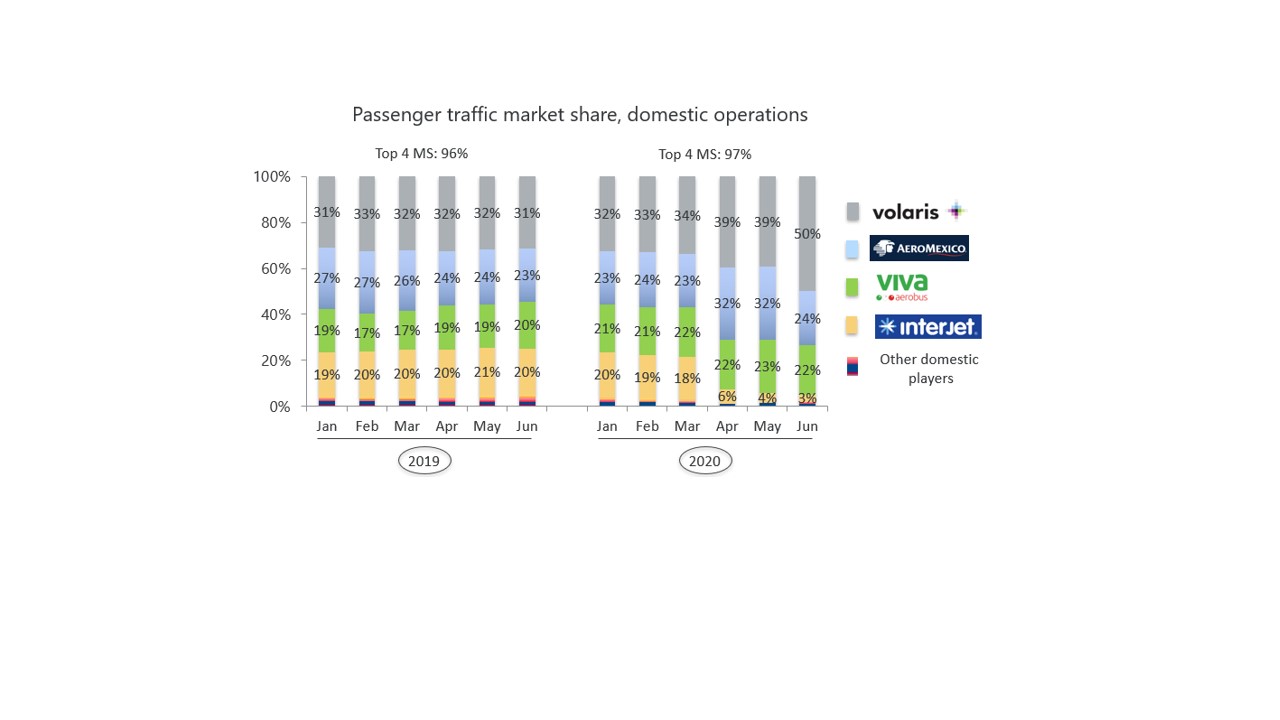

En términos de participación de mercado, Volaris alcanzó su participación más alta al obtener 50% del mercado en junio 2020 como se muestra en la figura 2 y logró 19% en puntos adicionales en comparación con junio 2019 y 11% con respecto mayo 2020. De hecho, la primera vez que Volaris tomó la delantera en la participación de mercado en comparación con Aeroméxico fue en enero 2017 cuando se hizo con el 31% de participación, mientras que su competidor alcanzó el 29%.

Figura 1. Fuente: OAG. STC 2019-2020. Notas: Top 4: Volaris, Aeroméxico, Vivaaerobus e Interjet. MS: Cuota de mercado. Otros jugadores nacionales: Aéreo Calafia, Aeromar, Magnicharters y TAR.

Cuando el gobierno mexicano advirtió sobre el riesgo de un brote en el país a fines de febrero, y las aerolíneas comenzaron a reducir su oferta de asientos. Para mayo de 2020, la capacidad estaba al 19% del volumen en comparación a mayo 2019. Pero la capacidad aumentó significativamente en junio 2020, sin embargo, solo alcanzó el 45% del año anterior con 1,4 millones de asientos más que en mayo de 2020. Además, todas las aerolíneas, excepto Aéreo Calafia, han agregado capacidad a un ritmo superior al 95% mensual en junio de 2020. De hecho, Vivaaerobus y Volaris son líderes en el crecimiento de oferta de asientos.

Afortunadamente, esos 1,4 millones de asientos adicionales que se agregaron al mercado en junio de 2020 se combinaron con un aumento del 130% en el volumen de tráfico, ya que se transportaron 500.000 pasajeros en junio, frente a los 386.000 en mayo. Sin embargo, los factores de ocupación para el segundo trimestre de 2020 se deterioraron en comparación con el primero, lo que muestra que todavía hay margen de mejora en relación con la cantidad de capacidad que se agrega de manera sostenible al mercado.

En cuanto a los factores de ocupación en vuelos nacionales, estos promediaron 85% en 2019 e indican un deterioro al segundo trimestre de 2020 en comparación con el primer trimestre. Sin embargo, Vivaaerobus y Volaris pudieron reducir la capacidad más rápido que Aeroméxico e Interjet y lograron factores de ocupacion de 77,8% y 79,2%, respectivamente, mientras que Aeroméxico logró 56,7% e Interjet 59,3%.

A nivel mundial, las aerolíneas han tenido problemas para calcular cuántos asientos deben ofrecer en los mercado de manera rentable. Esto se ha visto agravado por las prohibiciones de viaje de los gobiernos y los mandatos de cuarentena, aunque el gobierno de México no ha implementado tales medidas. Sin embargo, colocar el nivel correcto de capacidad de asientos en los mercados para satisfacer los requisitos cambiantes de la demanda durante la pandemia ha sido un gran reto. Consecuentemente, esto ha llevado a una alta tasa de cancelaciones de vuelos, especialmente cuando la gerencia de la aerolínea intenta optimizar el factor de ocupación y la rentabilidad de la ruta.

Con respecto a las cancelaciones de vuelos de última hora, estos aumentaron drásticamente antes de fines de marzo de 2020 como consecuencia del aumento en casos de virus confirmados en México. La cantidad de vuelos cancelados se mantuvo alta, especialmente en abril y mayo, ya que las aerolíneas realizaron rápidos cambios en sus horarios, reduciendo la cantidad de vuelos nacionales programados de casi 94.500 en abril de 2020 a solo 36.150 en mayo. De manera similar, Volaris y Vivaaerobus redujeron la cantidad de vuelos nacionales programados en mayo 74% y 47% respectivamente en comparación con abril de 2020.

Sin embargo, muchas aerolíneas utilizan las cancelaciones de vuelos como una herramienta estratégica. Los horarios archivados no se modifican a excepción de los ajustes semanales que se realizan en el corto plazo ayudando a las aerolíneas a proteger su liquidez, especialmente cuando las aerolíneas posponen vuelos y ofrecen a los pasajeros vouchers de viaje. Esta táctica de ventas sin entrega de servicio inmediato se ha observado, por ejemplo, en Europa, Canadá y América Latina.

Conclusión

Mientras tratamos de identificar la ventaja potencial de ser el pionero en una recuperación de la aviación en México, Volaris es claramente un campeón. Además, Vivaaerobus es un actor clave y puede aprovechar la oportunidad para consolidar aún más su posición, ya que ofertaba más del 90% de sus asientos por kilómetro (KPI usado por las aerolíneas) en el mercado mexicano, mientras que Volaris ofertaba el 69% a finales de 2019. Volaris también tendrá que desacelerar su expansión internacional y reorientar sus recursos en el mercado nacional. Un indicio en esta dirección es su participación del 50% en el mercado interno.

Se espera que Volaris mantenga el liderazgo en cuanto a participación de mercado debido a que su flota de 82 aviones es 2,2 veces más grande que Vivaaerobus. Sin embargo, la rentabilidad es más importante que la participación de mercado y otros indicadores deben considerarse, como, por ejemplo, el número de empleados por avión que favorece a Vivaaerobus con 53 vs. Volaris 60. Igualmente, deben evaluarse la cantidad de ingresos por empleado, apalancamiento financiero entre otros indicadores. Sin embargo, se observa a ambas aerolíneas con una base sólida para salir adelante de la crisis y tomar mayor participación de mercado en tiempos de coronavirus y después de ella sobre todo cuando sus principales competidores −Aeromexico e Interjet− se encuentran en procesos de reorganización, recapitalización y simplificación de operaciones.