Las esperanzas de reflación observadas a comienzos de este año demostraron ser efímeras a pesar de los temores de una guerra comercial. En los países del G7, la inflación promedio se ha mantenido estable en torno al 1,7% durante el año pasado y en las naciones denominadas BRICS + Indonesia, donde las presiones inflacionarias son tradicionalmente más altas, observamos una clara convergencia de las tasas de inflación con los países desarrollados. La inflación en los países emergentes se encuentra en su nivel más bajo desde la Gran Crisis Financiera (GFC, por sus siglas en inglés), en solo el 3,2% interanual.

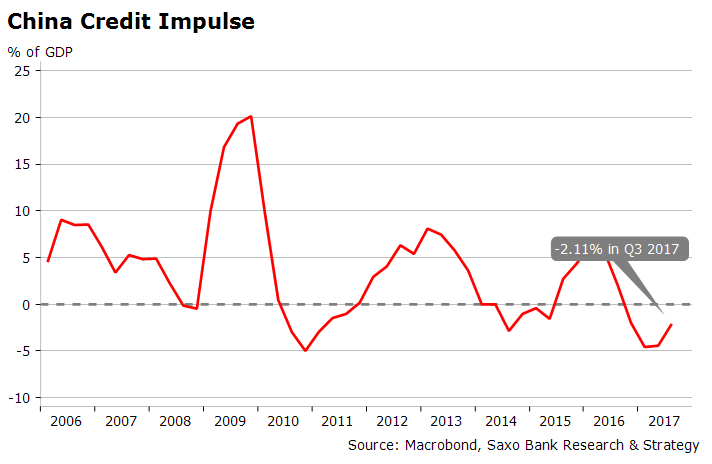

Por otro lado, cada vez hay más señales de que el crecimiento global podría haber alcanzado su punto máximo. La desaceleración ya comenzó en China: el impulso crediticio se ha ralentizado desde principios de 2017. Actualmente está funcionando a menos del 2,11% del PIB, después de haber alcanzado un punto más bajo desde el año 2010 en el primer trimestre de 2017.

Creemos que el desapalancamiento de China es premeditado y que Wang Qishan lo supervisará en el futuro. Este cercano aliado del presidente Xi Jinping fue nombrado vicepresidente a principios de marzo después de una exitosa lucha contra la corrupción. Aunque no se cuestiona su competencia, el proceso de desapalancamiento puede descarrilar en cualquier momento debido al muro de deuda de China.

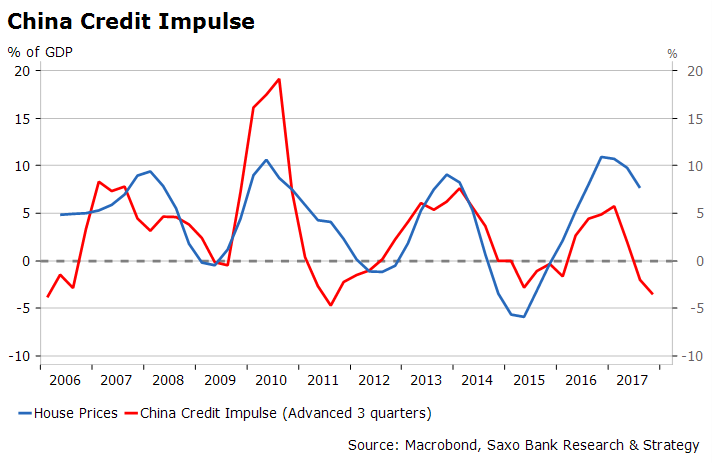

Uno de los puntos clave de debilidad del gigante asiático es el sector inmobiliario, que se ha visto impulsado de una manera desproporcionada por la entrada de préstamos en los últimos años. Dado que el impulso crediticio de China lidera los precios de la vivienda en tres cuartas partes, como vemos a continuación en el gráfico, podemos esperar una mayor presión a la baja sobre los precios en el transcurso del año. La tarea difícil para China es bajar los precios sin provocar un colapso del mercado que debilitaría a todo el sistema bancario y financiero.

La dependencia de los bancos de los préstamos relacionados con el sector inmobiliario es peligrosamente alta: en los últimos 20 años, las entidades financieras y el sector de real estate tienen una impresionante correlación de cerca de 0,90.

En otras partes del mundo, las perspectivas económicas no son más brillantes. Hay pocas señales de que la reforma tributaria del presidente Donald Trump prolongará mucho el ciclo económico. Además, es improbable que el PIB del primer trimestre salga a la vista: los bienes durables y las ventas minoristas han empezado el año a la baja y todavía no ha habido indicios de auge del gasto de capital inspirado en la reforma impositiva. La única esperanza es tener un milagro de productividad que es, objetivamente, bastante improbable.

Todos nuestros indicadores principales, es decir: la contracción del impulso crediticio en los Estados Unidos, un crecimiento de préstamos C&I (comerciales e industriales) más bajo pero aún no negativo, y una curva de rendimiento aplanada, nos indican que Estados Unidos está cerca del final del ciclo.

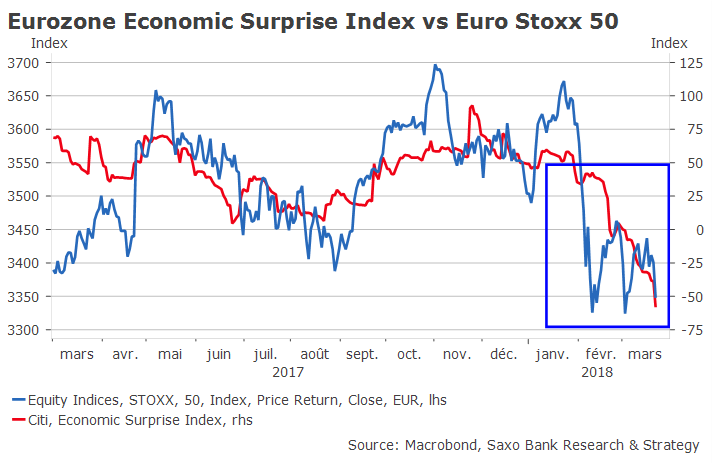

Pero ciertamente, la sorpresa más desagradable proviene de la eurozona. El impulso de crecimiento aquí es mucho más fuerte que en la mayoría de las otras regiones, pero los datos recientes de Markit y de la Comisión Europea (CE) parecen indicar que el crecimiento ciertamente ha llegado a un punto crítico.

El índice de sorpresa económica de Citi para la eurozona (el Citi Eurozone Economic Surprise Index) colapsó en el primer trimestre, lo que sumó presión a la baja sobre las acciones europeas. El índice es actualmente el más bajo entre el G10, en -57,9.

La eurozona sigue dependiendo demasiado de las exportaciones y la demanda sigue siendo demasiado débil. Además, la crisis de la zona del euro está lejos de terminar: al mirar las balanzas comerciales de España e Italia, observamos que la mayor parte de la mejora se debe a una mayor demanda por fuera de la eurozona y una moneda débil. El restablecimiento de la competitividad sigue siendo un trabajo en progreso en muchos países europeos.

El crecimiento más débil está sucediendo en el peor momento porque los riesgos están apareciendo en todo. Nos enfrentamos a una combinación única de aumento del riesgo geopolítico, mayor proteccionismo global junto a un ajuste de la política monetaria.

El proteccionismo es un problema mucho más complejo de lo que parece

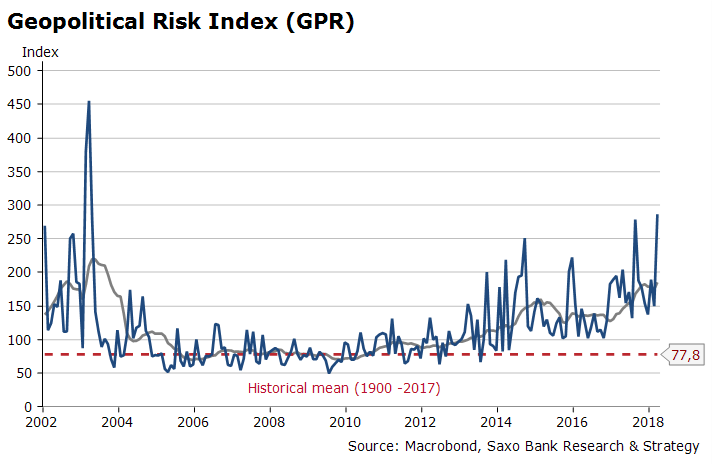

Desde que Trump anunció por primera vez los aranceles al acero y el aluminio el último 1° de marzo, el mercado ha estado en modo de aversión al riesgo. El índice de riesgo geopolítico (GPR) se encuentra en su nivel mensual más alto en marzo desde la guerra de Irak en 2003; actualmente es de 286. Los inversores han favorecido los refugios seguros, como el oro, a expensas de los mercados de valores. Los mercados de acciones que están más expuestos al comercio internacional, como el Nikkei japonés, han caído bruscamente.

Explicación: El índice de riesgo geopolítico (GPR) fue desarrollado por Caldara y Iacoviello. Cuenta la cantidad de artículos relacionados con el riesgo geopolítico en 11 periódicos nacionales e internacionales por cada mes como una parte del número total de artículos noticiosos. Puede encontrar más información sobre la metodología aquí.

Sin embargo, a largo plazo, el riesgo de una verdadera guerra comercial entre los Estados Unidos y China (¡este es el verdadero problema, no el ruido sobre la guerra comercial entre EE. UU. y Europa!) es difícil de predecir y de descontar. Con toda la precaución necesaria debido al hecho de que Trump es totalmente impredecible, creemos que este escenario es muy poco probable en este momento.

Hay pocas dudas de que el presidente estadounidense parece creer que los estados con un superávit tienen más que perder en una guerra comercial, pero podemos suponer que es lo suficientemente pragmático como para evitar un enfrentamiento frontal con Pekín. Le guste o no, necesita que China financie la deuda de los Estados Unidos y respalde el proceso de diálogo con Corea del Norte. Hasta ahora, las medidas proteccionistas han sido en gran parte humo y espejos.

Por su parte, China no tiene interés en una guerra comercial. El presidente Xi acaba de consolidar el poder y tiene que hacer frente a un reinicio económico interno. Es muy poco probable que intente hacer estallar los mercados financieros con la guerra contra el dólar estadounidense o los bonos del Tesoro en este momento. En realidad, la represalia más inteligente para China sería decidir huelgas asimétricas en negocios centrales de los EE. UU. como GM o Boeing. Por ejemplo, sería mucho más fácil y efectivo para China enviar inspectores de higiene a fábricas esenciales para la cadena de producción estadounidense y, por el motivo que sea, cerrar las plantas durante un par de semanas o más.

En resumen, China y los Estados Unidos no tienen otra opción que llegar a un acuerdo sobre cuestiones de comercio y derechos de propiedad intelectual.

El riesgo de error de política debería ser el verdadero problema candente

Lo que realmente nos preocupa en el largo plazo es el riesgo de error de política resultante de la normalización de la política monetaria. Desde 2008, los mercados han oscilado regularmente entre el período de calma y el shock. En aproximadamente dos de cada tres casos, los períodos de shock han ocurrido debido a los bancos centrales (ajuste en la orientación hacia adelante, mala interpretación de la comunicación central, incertidumbre sobre la inflación...). Hasta ahora, las condiciones financieras mundiales siguen siendo bastante acomodaticias y el proceso de normalización de la Fed ha sido bastante exitoso.

Sin embargo, la capacidad de los bancos centrales para elevar aún más las tasas de interés se ve cada vez más restringida debido al impacto del retiro de la liquidez sobre la volatilidad, el crédito y, finalmente, en las compañías zombis, mientras que el crecimiento está perdiendo impulso en los países centrales.

Un shock en el mercado que puede parecer trivial al principio puede convertirse en el disparador de un mercado bajista. Lo que es aún más sorprendente es que cada vez más inversores esperan que este escenario suceda pronto. La pregunta es saber cuál será el desencadenante: ¿será cuándo la tasa de los fondos federales cruce el umbral del 2% o el 2,5%?; ¿cuando el rendimiento de los bonos de referencia gubernamentales a 10 años de los Estados Unidos sea superior al 3,5%? Nadie lo sabe ... Por lo tanto, en estas circunstancias, debemos estar atentos.

*Esta columna fue publicada originalmente en Sala de Inversión.